Según la normativa contable el balance de sumas y saldos, también llamado balance de comprobación es un documento que nos da los saldos, al haber o al debe, de todas las cuentas con las que operamos.

El balance de sumas y saldos no forma parte de las cuentas anuales oficiales ni está integrado en ninguno de los libros de contabilidad (obligatorios o no).

Objetivo: Detectar y Comprobar cómo estamos elaborando nuestra contabilidad y detectar posibles errores. Con él comprobamos que estamos haciendo las cosas correctamente. Para ello nos muestra los saldos resultantes de cada una de las cuentas.

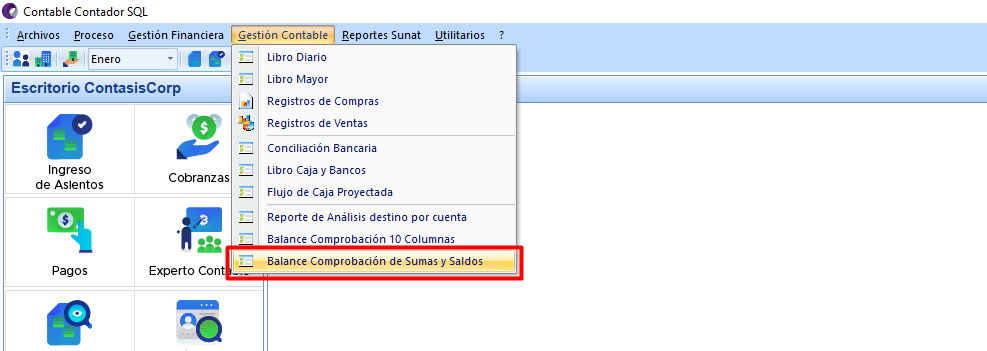

Forma de Acceso: Menú Gestión Contable / Balance Comprobación de Sumas y Saldos.

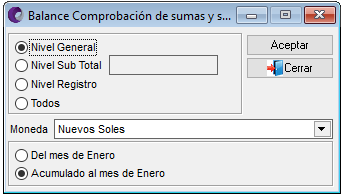

Descripción de la Ventana Previa

Nivel |

Permite seleccionar el reporte en nivel de dígitos de las cuentas contables con las que se registraron las operaciones:

|

Moneda |

Permite seleccionar el tipo de moneda para realizar la consulta del reporte.

|

Periodo |

|

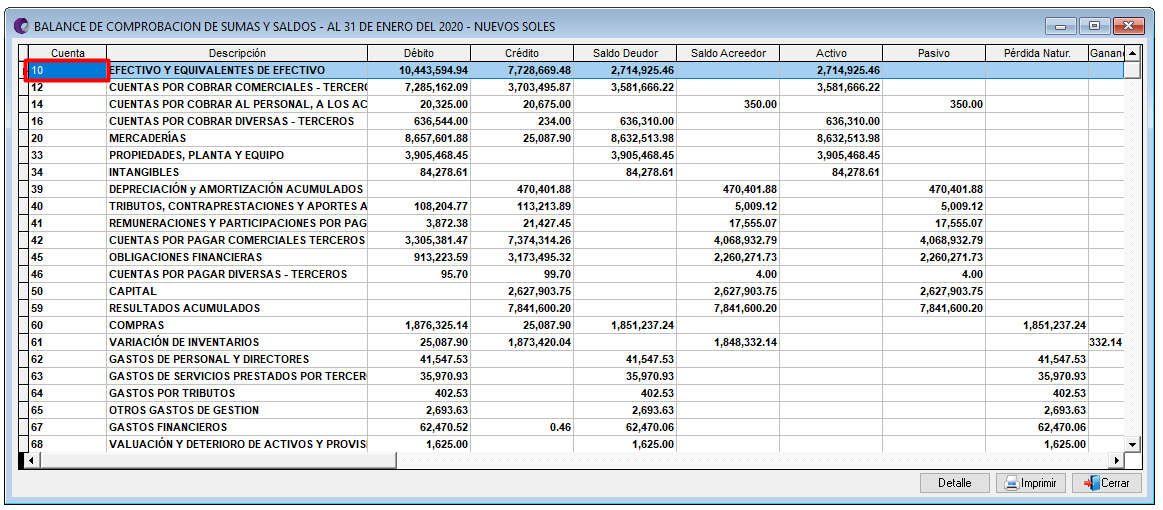

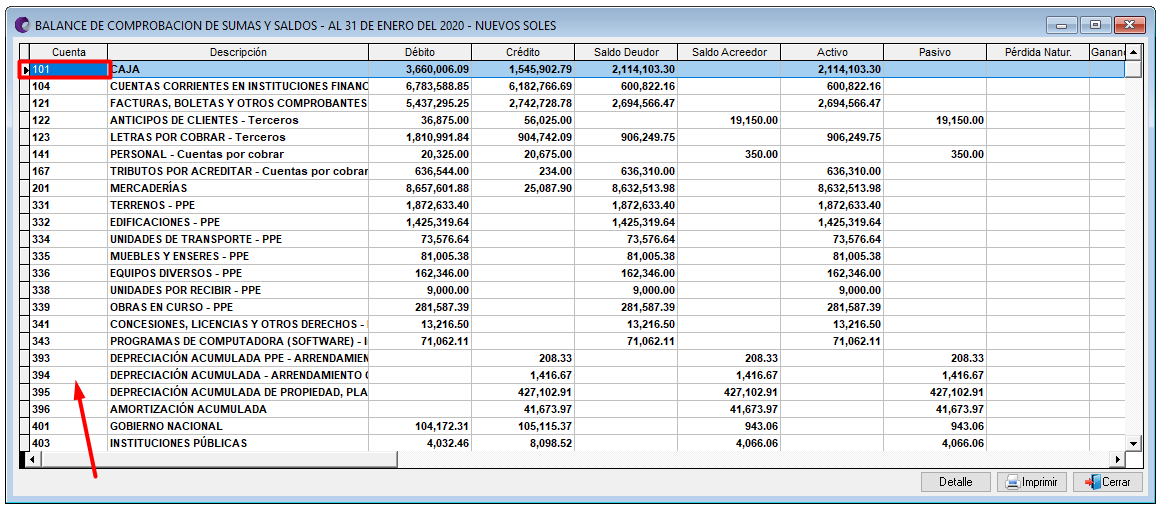

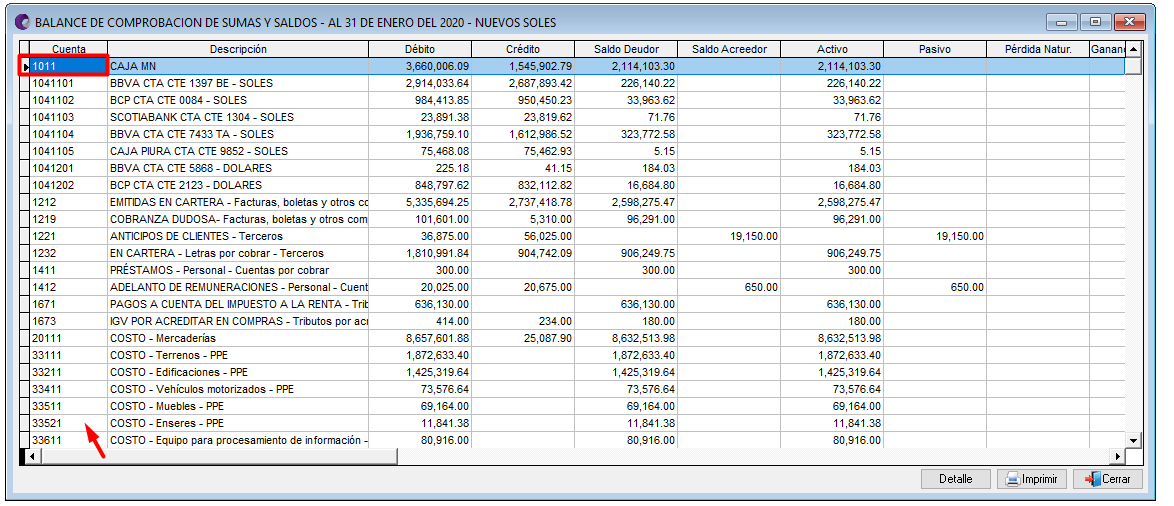

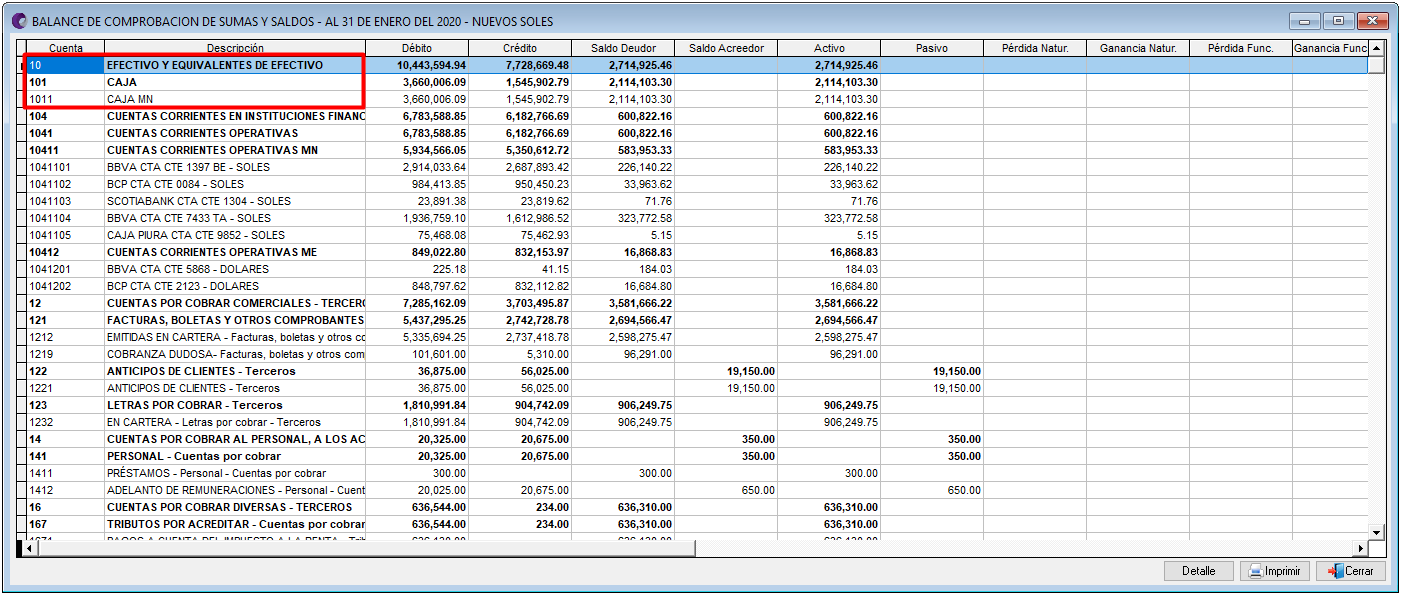

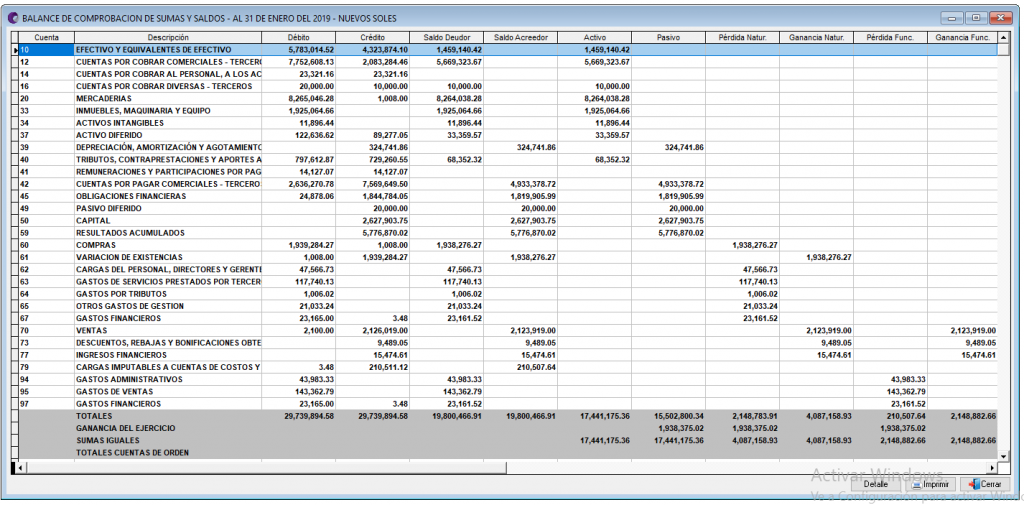

Reporte Balance de Comprobación Sumas y Saldos

Este balance muestra los saldos de todas las cuentas para el periodo deseado.

El balance de sumas y saldos, también conocido como balance de comprobación, muestra el balance de los saldos deudores y acreedores de las cuentas de una empresa en un momento determinado.

Columna No 1.- Tiene por finalidad de registrar el código (número) de las cuentas que hayan arrojado en el balance de comprobación.

Columna No 2.- Tiene por finalidad de registrar los títulos de las cuentas que hayan arrojado el balance de comprobación.

Columna No 3.- Tiene por finalidad de registrar el importe deudor de la cuenta.

Columna No 4.- Tiene por finalidad de registrar el importe acreedor de la cuenta.

Columna No 5.- Tiene por finalidad de registrar los cargos efectuados en asientos de ajuste.

Columna No 6.- Tiene por finalidad de registrar los abonos efectuados en asientos de ajuste.

Columna No 7.- Tiene por finalidad de registrar los saldos deudores ajustados de las cuentas.

Columna No 8.– Tiene por finalidad de registrar los saldos acreedores ajustados de las cuentas.

Columna No 9.- Tiene por finalidad de clasificar los importes que corresponden a cuentas de costo y gasto.

Columna No 10.– Tiene por finalidad de clasificar los importes que corresponden a cuentas de ingreso.

Columna No 11.- Tienen por finalidad de clasificar los importes que corresponden a cuentas de activo.

Columna No 12.- Tiene por finalidad de clasificar los importes que corresponden a cuentas de pasivo y patrimonio como también el resultado obtenido.