¿Qué es el Estado de Situación Financiera?

El Estado de Situación Financiera es un reporte financiero que funge como una fotografía al reflejar la situación financiera de una empresa a una fecha determinada. Está conformado por las cuentas de activo (lo que la empresa posee), pasivo (deudas) y la diferencia entre estos que es el patrimonio o capital contable. Este reporte por lo general es realizado al finalizar el ejercicio de la empresa de manera anual (balance final), sin embargo para fines de información es importante que los realices con una periodicidad mensual, trimestral o semestral para un mejor seguimiento.

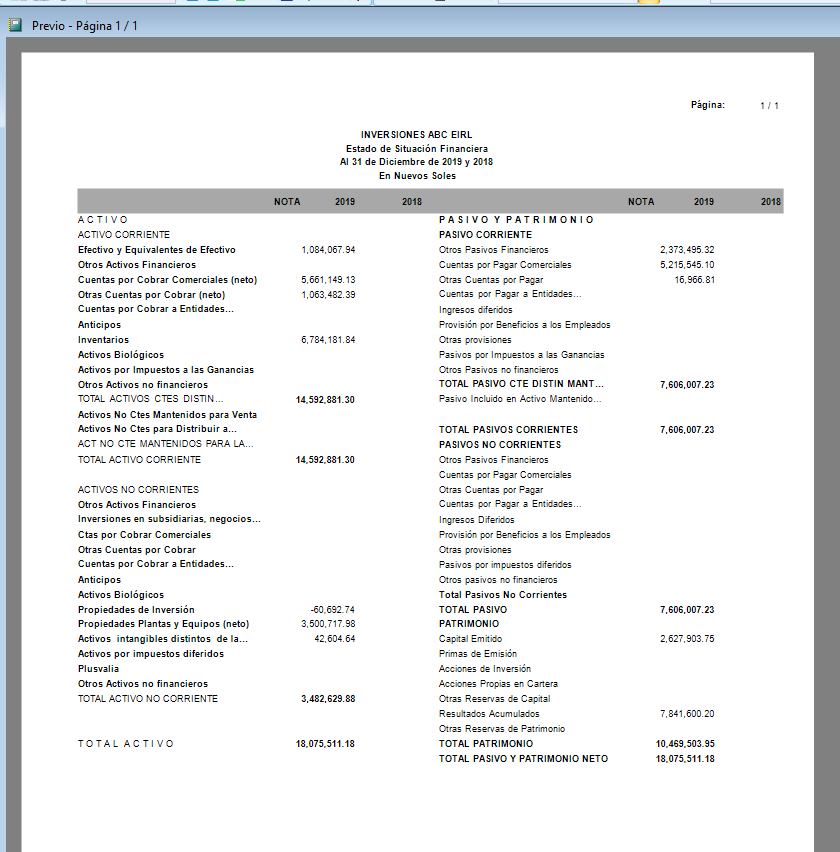

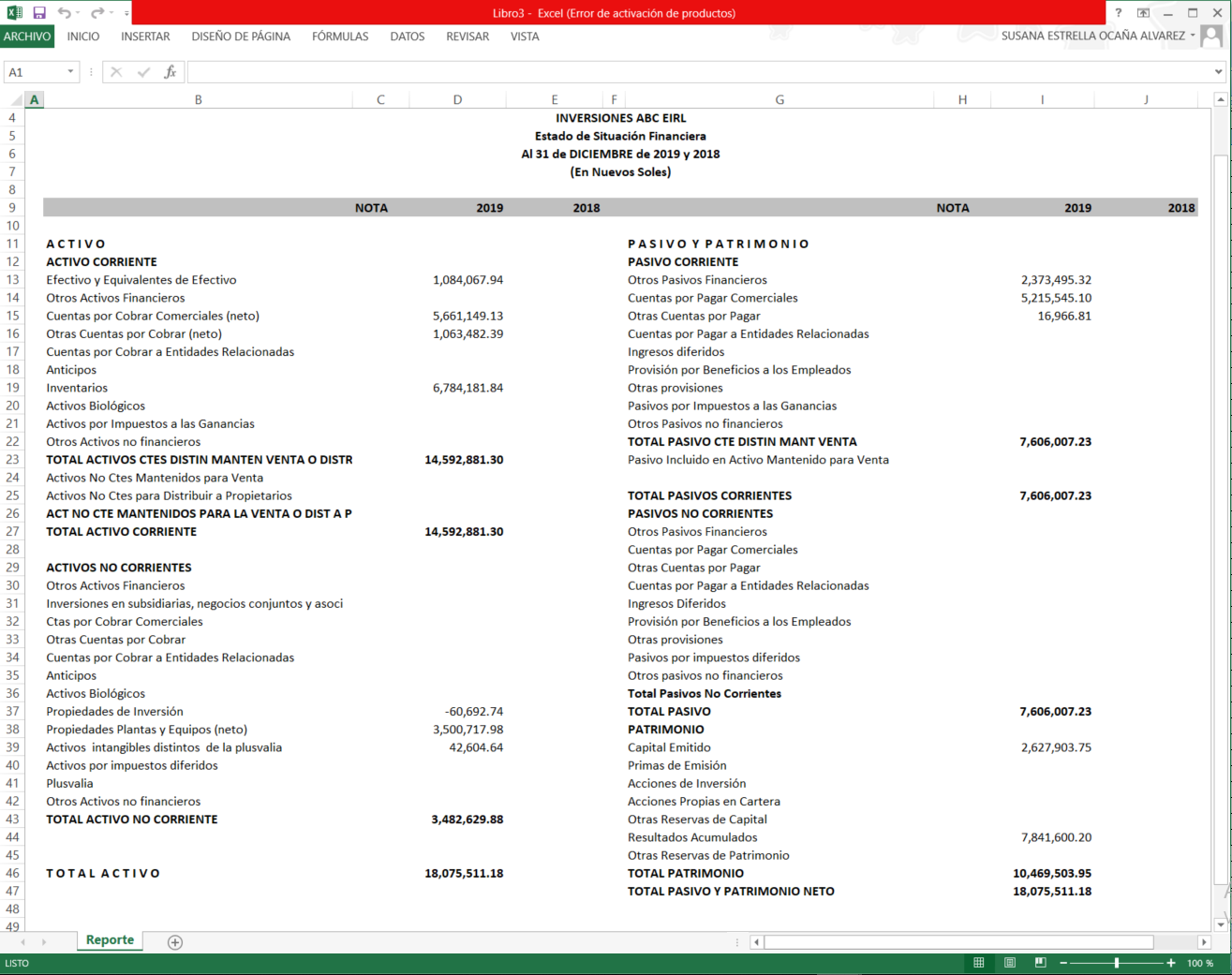

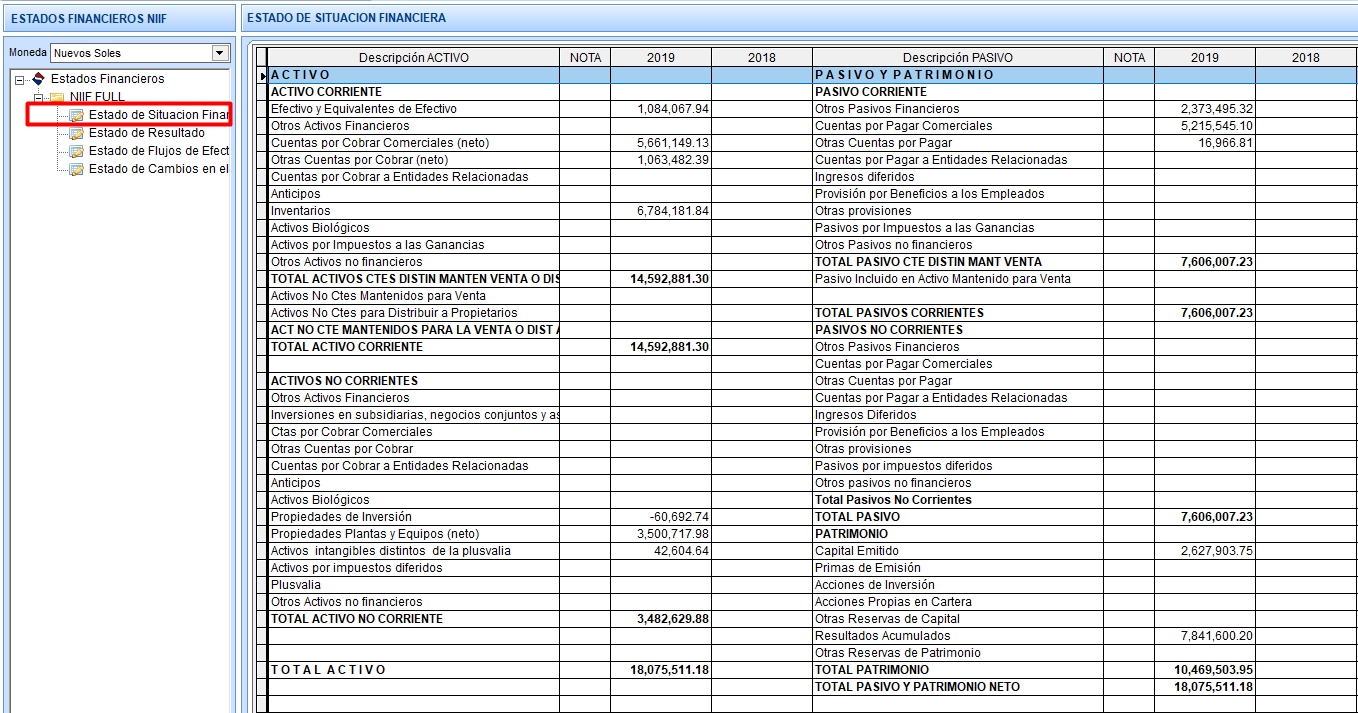

Forma de Acceso: Menú Gestión Financiera/ Estados Financieros NIIF.

Ventana Principal: Estado de Situación Financiera

Estructura

1. Activos

a) Circulantes: Son los derechos, bienes o créditos que pueden ser convertidos en efectivo en el plazo menor a un año o al cierre del ejercicio. En esta categoría se incluyen las siguientes cuentas contables,

b) Fijos: Un activo fijo es un bien propiedad de la empresa, ya sea tangible o intangible, que no se convierte en efectivo a corto plazo y que por lo general son necesarios para el funcionamiento de la empresa por lo que no se destinan a la venta. En este rubro están las siguientes cuentas contables:

- Maquinaria y equipo

- Equipo de transporte

- Mobiliario y equipo de oficina

- Equipo de cómputo.

- Edificios

- Terrenos

c) Diferidos: No son propiamente activos, sin embargo se consideran en este apartado. Representan costos y gastos que se han pospuesto para cargarse en períodos futuros. Algunos ejemplos son los siguientes:

- Seguros pagados por anticipado

- Arrendamientos anticipados

- Intereses sobre obligaciones financieras descontados por anticipado

2. Pasivos

a) Circulante: Son las deudas de la empresa con un plazo menor a un año, las cuales se consideran de corto plazo y existe la intención de que estén en constante rotación. Algunas de las cuentas que incluyen son,

- Obligaciones bancarias

- Cuentas por pagar a proveedores

- Anticipos de clientes

- Cuentas por pagar a acreedores

- Impuestos por pagar

b) Largo plazo: En este rubro se identifican las deudas contraídas por la empresa que se deben de liquidar en un plazo mayor a un año. Como por ejemplo:

- Créditos bancarios.

- Documentos por pagar

- Ingresos recibidos por anticipado

- Reembolsos del ingreso anticipado

3. Patrimonio o Capital

Representa los recursos que los socios o propietarios han invertido en su empresa. El monto total de los activos debe ser igual a la suma del total de los pasivos más el capital.