Objetivo: La información acerca de los flujos de efectivo es útil porque suministra a los usuarios de los estados financieros las bases para evaluar la capacidad que tiene la entidad para generar efectivo y equivalentes al efectivo, así como las necesidades de liquidez que ésta tiene. Para tomar decisiones económicas, los usuarios deben evaluar la capacidad que la entidad tiene de generar efectivo y equivalentes al efectivo, así como las fechas en que se producen y el grado de certidumbre relativa de su aparición.

El objetivo es exigir a las entidades que suministren información acerca de los movimientos retrospectivos en el efectivo y los equivalentes al efectivo que posee, mediante la presentación de un estado de flujo de efectivo, clasificados según que procedan de actividades de operación, de inversión y de financiación.

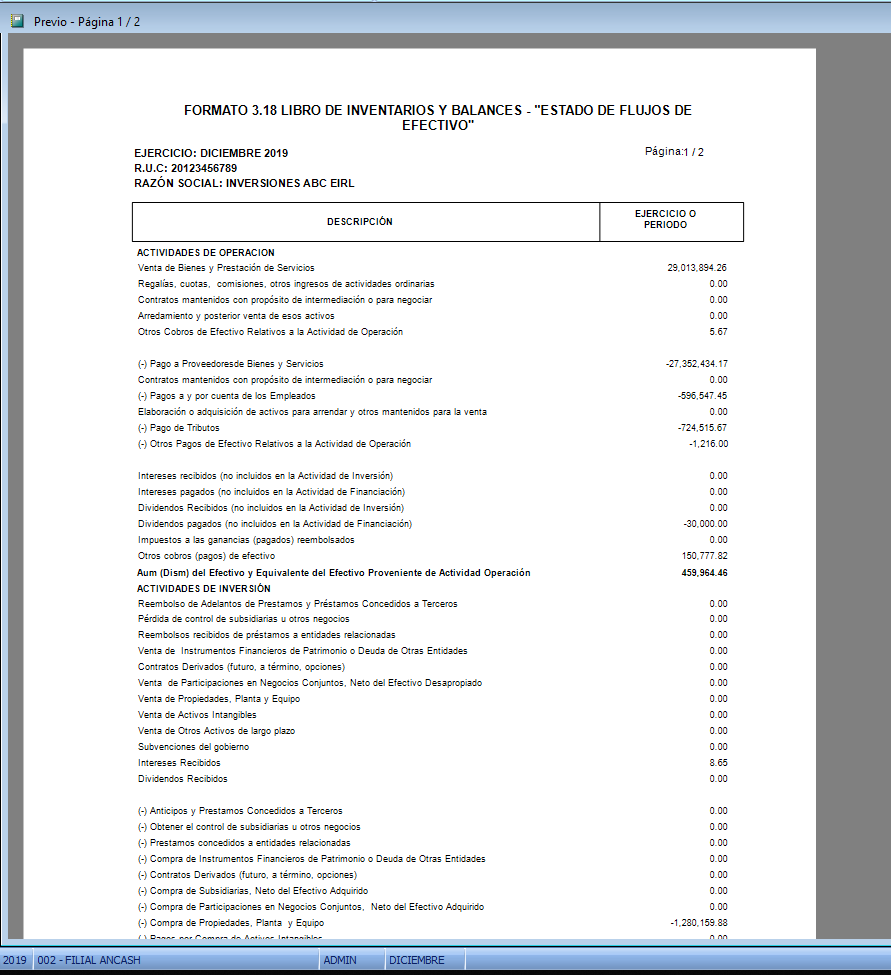

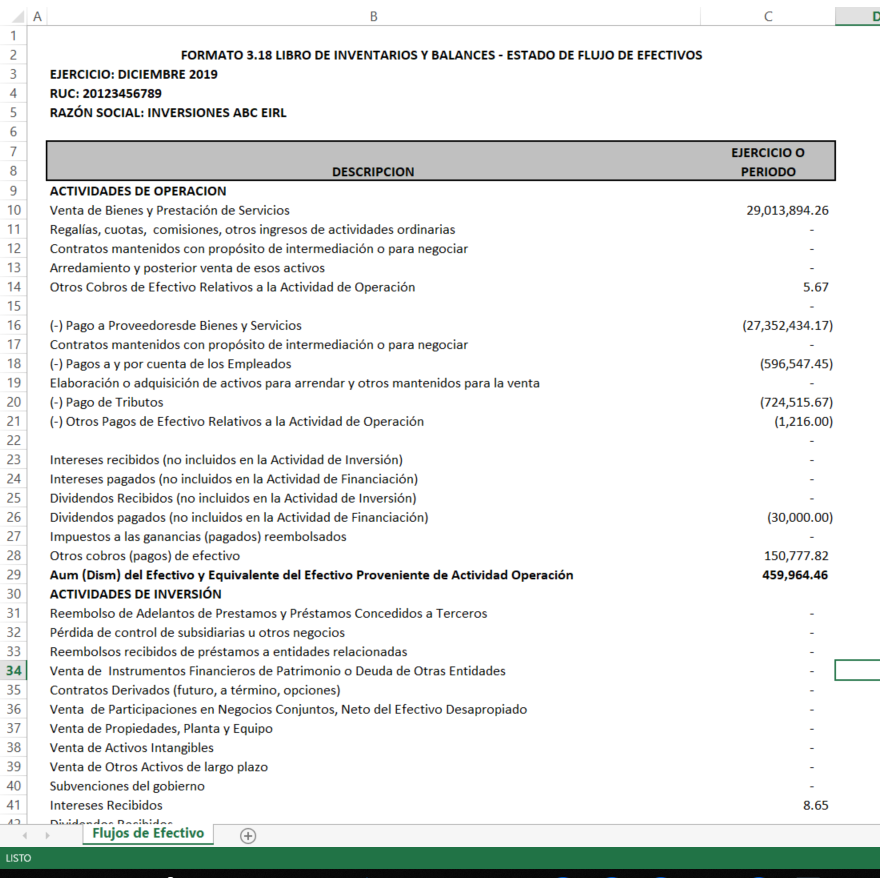

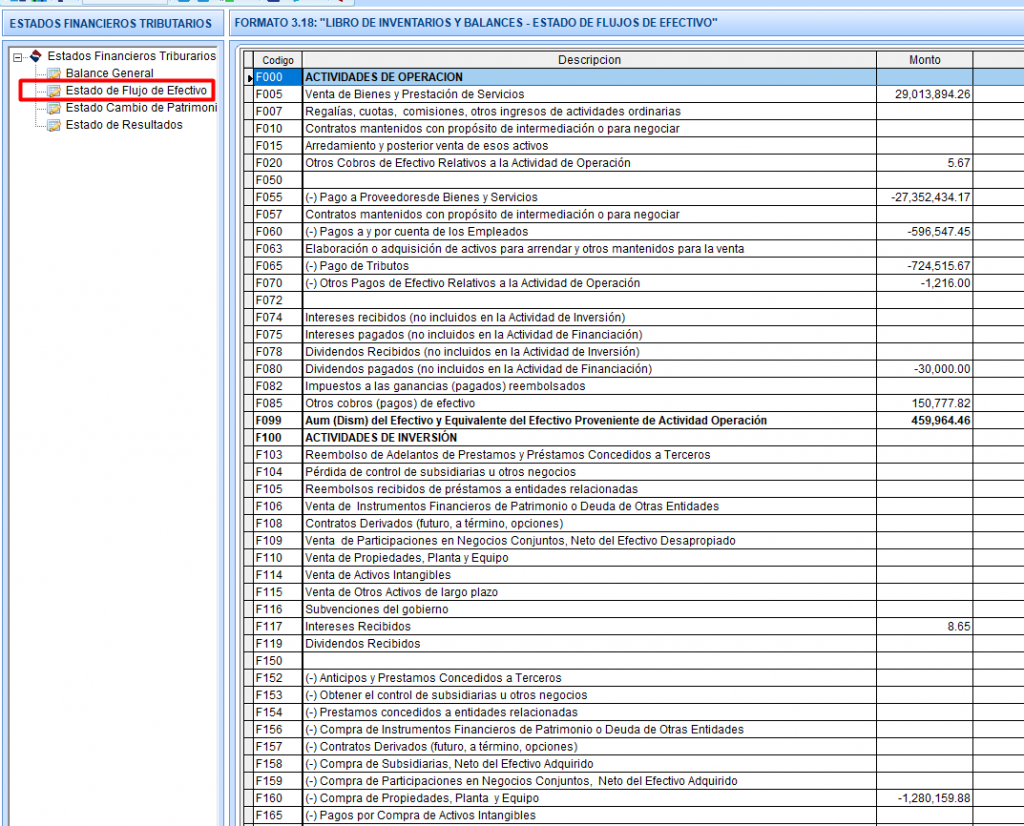

Forma de Acceso:

Ventana Principal: Estado de Flujo de Efectivo

El estado de flujo de efectivo debe informar acerca de los flujos de efectivo habidos durante el periodo, clasificándolos por actividades de operación, de inversión y de financiación.

Cada entidad presenta sus flujos de efectivo procedentes de las actividades de operación, de inversión y de financiación, de la manera que resulte más apropiada

según la naturaleza de sus actividades.

Esta estructura de la información puede ser útil también al evaluar las relaciones entre tales actividades.

Actividades de operación

La información acerca de los componentes específicos de los flujos de efectivo de las actividades de operación es útil, junto con otra información, para pronosticar los flujos de efectivo futuros de tales actividades.

2. Los flujos de efectivo procedentes de las actividades de operación se derivan fundamentalmente de las transacciones que constituyen la principal fuente de ingresos ordinarios de la entidad. Ejemplos de flujos de

efectivo por actividades de operación son los siguientes:

- Cobros procedentes de las ventas de bienes y prestación de servicios.

- Cobros procedentes de regalías, cuotas, comisiones y otros ingresos.

- Pagos a proveedores por el suministro de bienes y servicios.

- Pagos a y por cuenta de los empleados.

- Cobros y pagos de las entidades de seguros por primas y prestaciones.

- Anualidades y otras obligaciones derivadas de las pólizas suscritas.

- Pagos o devoluciones de impuestos sobre las ganancias, a menos que éstos puedan clasificarse específicamente dentro de las actividades de inversión o financiación.

2. Actividades de inversión

La presentación separada de los flujos de efectivo procedentes de las actividades de inversión es importante, porque tales flujos de efectivo representan la medida en la cual se han hecho desembolsos por causa de los recursos económicos que van a producir ingresos y flujos de efectivo en el futuro. Ejemplos de flujos de efectivo por actividades

de inversión son los siguientes:

- Pagos por la adquisición de propiedades, planta y equipo, activos intangibles y otros activos a largo plazo.

- cobros por ventas de propiedades, planta y equipo, activos intangibles y otros activos a largo plazo.

- pagos por la adquisición de instrumentos de pasivo o de patrimonio, emitidos por otras entidades.

- cobros por venta y reembolso de instrumentos de pasivo o de capital emitidos por otras entidades.

- anticipos de efectivo y préstamos a terceros (distintos de las operaciones de ese tipo hechas por entidades financieras).

- cobros derivados del reembolso de anticipos y préstamos a terceros (distintos de

las operaciones de este tipo hechas por entidades financieras).

3. Actividades de financiación

Es importante la presentación separada de los flujos de efectivo procedentes de actividades de financiación, puesto que resulta útil al realizar la predicción de necesidades de efectivo para cubrir compromisos con los suministradores de capital a la entidad. Ejemplos de flujos de efectivo por actividades de financiación son los siguientes:

- Cobros procedentes de la emisión de acciones u otros instrumentos de capital.

- Pagos a los propietarios por adquirir o rescatar las acciones de la entidad.

- Cobros procedentes de la emisión de obligaciones, préstamos, bonos, cédulas hipotecarias y otros fondos tomados en préstamo, ya sea a largo o a corto plazo.

- Reembolsos de los fondos tomados en préstamo.

- Pagos realizados por el arrendatario para reducir la deuda pendiente procedente de un arrendamiento financiero.